最近の機械貿易動向(7 月)~機械輸出額9 ヶ月連続減少~

2019/09/2411:40配信

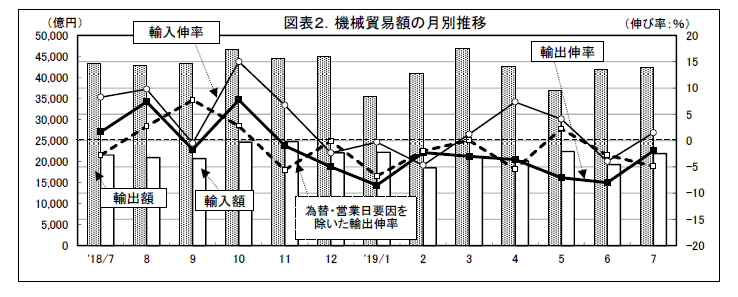

2.機械貿易動向

(1)機械輸出入動向~輸出は9 ヶ月連続減少、輸入は再び増加~

1)全商品輸出額の約64%%を占める7 月の機械輸出額は4 兆2,373 億円、2.0%減と9 ヶ月連続で減少し(6 月8.0%減)、その水準は、リーマンショック前(2008 年7 月)と比べると84.2%となって、前月に比べて3.6 ポイント悪化した(6 月87.8%)。なお、為替・営業日要因を除いた実質的伸び率は4.9%減であった。

2)一方、全商品輸入額の約32%を占める機械輸入額は、2 兆1,902 億円、1.5%増と再び増加し(6 月4.0%減)、リーマンショック前(2008 年7 月)の水準に比べ、32.5%増となっている。

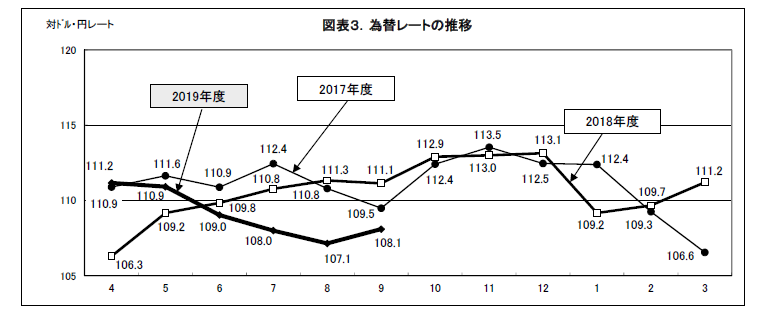

(2)為替・営業日動向~7 月は3.1%の増加要因、8 月は10.9%の減少要因~

1)2019 年7 月は1 ドル=108.0 円となり、前年に比べ2.5%の円高となった。また、対ユーロは121.8 円と前年に対して5.5%の円高となり、合わせて約1.6%の為替減少要因となった。営業日は前年に比べて1 日多いため、約4.8%の増加要因となり、合計で約3.1%の増加要因となる。6 月の輸出額は2.0%減であったことから、実質的伸び率は4.9%減と2 ヶ月連続で前年同月比減少となった(6 月2.7%減)。

2)2019 年8 月は1 ドル=107.1 円で前年比3.8%の円高、対ユーロは119.5 円で前年比7.5%の円高となり、合わせて約2.4%の為替減少要因となった。営業日は前年に比べて2 日少ないため、約8.7%の減少要因となり、合計で約10.9%の減少要因となる。

3)2019 年9 月は、対ドルが9 月18 日17:00 時点の108.1 円とすれば、2.7%の円高、また、対ユーロは119.6 円で7.3%の円高となり、合わせて約1.8%の為替減少要因となる。営業日は前年に比べて1日多いため、約5.6%の増加要因となり、合計で約3.6%の増加要因となる。

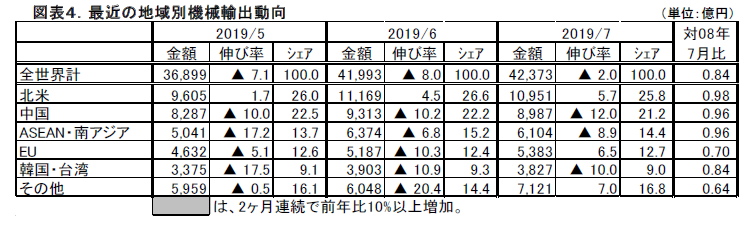

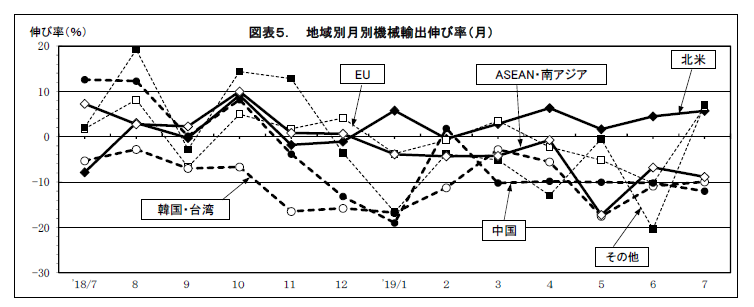

(3)地域別動向~北米、EU、その他地域向けが増加~

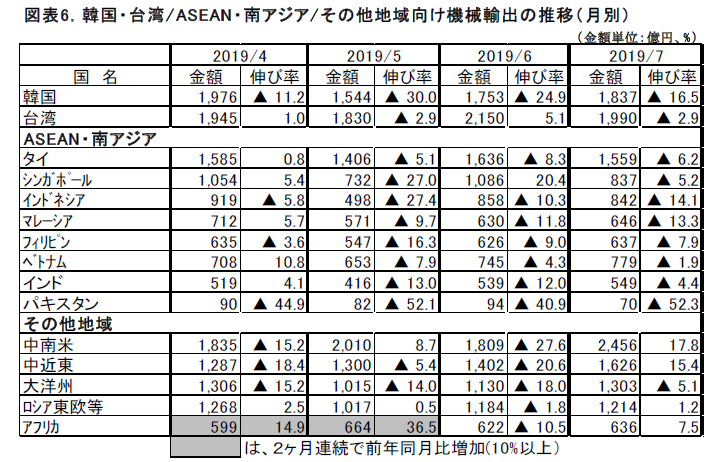

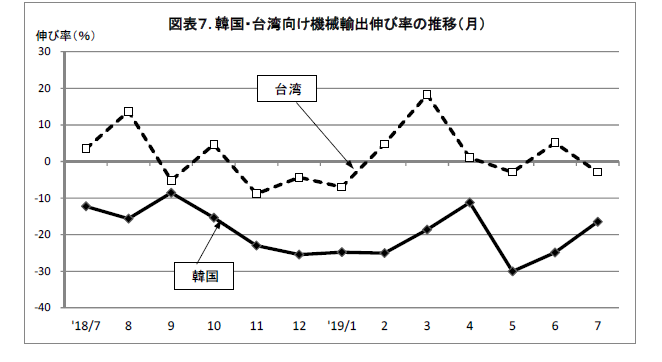

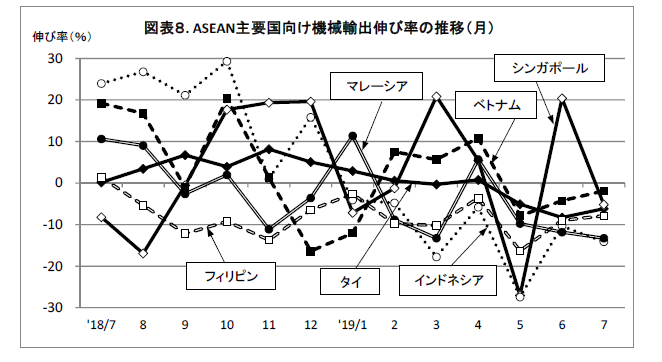

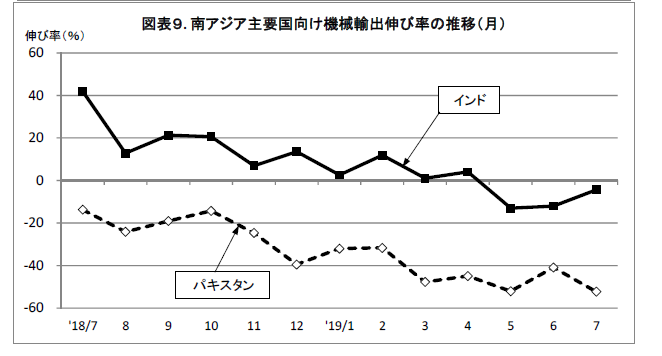

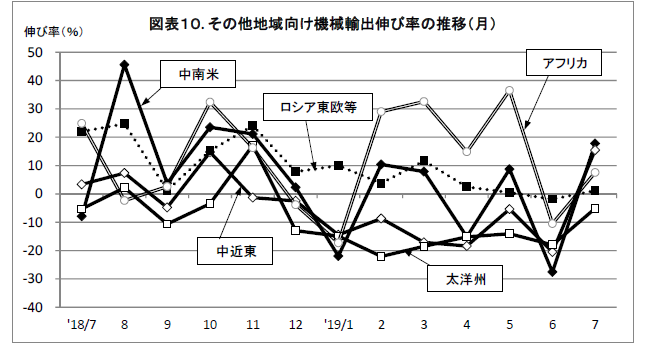

1)機械輸出額の地域的動きをみると、①全体の25.8%を占める北米向けでは、約49%を占める自動車(1.4%増)をはじめ、産業機械(21.2%増)、航空機部品(13.0%増)、建設機械(31.1%増)等が増加し、5.7%増となった。②21.2%を占める中国向けでは、産業機械(16.6%減)、自動車(7.6%減)、電子ディバイス(6.7%減)、軽電気機械(5.2%減)等が減少して12.0%減となり、③14.4%のASEAN・南アジア向けは、インドネシア(14.1%減)、マレーシア(13.3%減)、パキスタン(52.3%減)等主要国向けがすべて赤字となり、業種でも、自動車(12.0%減)、産業機械(0.3%減)、電子ディバイス(11.5%減)等が減少して8.9%減となった。④12.7%を占めるEU 向けは、産業機械(15.4%減)が減少したものの、約42%を占める自動車(29.9%増)、軽機械(4.2%減)、建設機械(23.2%増)等が増加して6.5%増となり⑤9.0%を占める韓国・台湾向けは、自動車(10.4%増)が増加したものの、産業機械(19.1%減)、電子ディバイス(1.8%減)、重電気機械(16.4%減)等が減少して10.0%減となった。⑥16.8%のその他地域向けでは、大洋州(5.1%減)向けが減少したものの、中南米(17.8%増)、中近東(15.4%増)向けが二桁の増加となり、業種でも、産業機械(20.1%減)が減少したものの、自動車(3.9%増)、船舶(78.9%増)等が増加して7.0%増となった。

2)また、リーマンショック前の2008 年7 月の地域別輸出額と比較すると、北米、中国、ASEAN・南アジア向けが90%台、韓国・台湾向けが80%台、EU 向けが70%台、その他地域向けが60%台となった。

ニュースアクセスランキング

-

1

![]()

三菱ふそう 燃費性能を向上した新型6R30エンジンを搭載し、フルモデルチェンジした大型トラック「スー...

2023/10/2611:31 三菱ふそうトラック・バス株式会社

-

2

![]()

BHP 社サウス・フランク鉄鉱山(西オーストラリア ピルバラ地区)へ 41 台の超大型ダンプトラック...

2019/09/0511:12 株式会社小松製作所

-

3

![]()

国交省がiPhoneによる点群計測を正式採用へ! 小規模ICT施工への2022年度導入を目指す

2021/09/0817:30 株式会社イエイリ・ラボ

-

4

![]()

清水建設の新東名現場を直撃! そこは“i-Constructionの総合商社”だった

2020/11/0417:50 株式会社イエイリ・ラボ

-

5

![]()

三菱ふそう 金沢支店を移転しオープン

2021/07/2618:12 三菱ふそうトラック・バス株式会社