最近の機械貿易動向(7 月)~機械輸出額9 ヶ月連続減少~

2019/09/2411:40配信

日本機械輸出組合 2019.9.19

2019 年7 月の機械輸出額は4 兆2,373 億円、対前年同月比2.0%減と、9 ヶ月連続で前年同月比減少した。これは、① 中国向けはじめ3 地域向けで減少したこと、② 21 業種中16 業種が減少したことなどによる。為替・営業日要因が3.1%の増加寄与要因だったことを考慮すると、実質的な伸び率は4.9%減となった。2019 年8 月の為替・営業日要因は10.9%の減少寄与要因となっているが、9 月18 日発表の貿易統

計速報による簡易計算では、8 月の機械輸出は9.4%減であった。

Ⅰ 要約

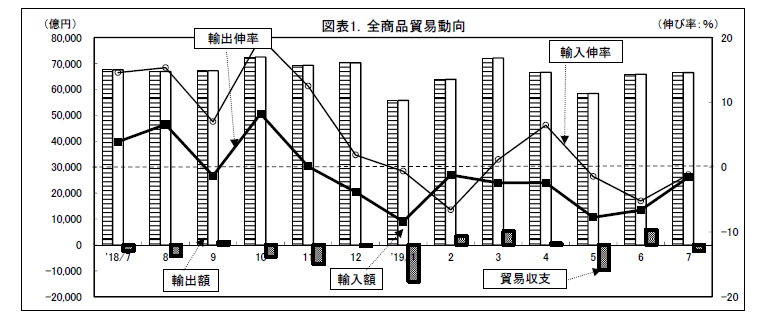

1. 全商品貿易動向(図表1)

① 全商品輸出額:6 兆6,434 億円(前年同月比 [以下同じ] 1.5%減、8 ヶ月連続減少)

② 全商品輸入額:6 兆8,941 億円(1.2%減、3 ヶ月連続減少)

③ 貿易収支:2,507 億円の赤字

2. 機械貿易動向

(1) 機械輸出入動向(図表2)

① 機械輸出額:4 兆2,373 億円(2.0%減、9 ヶ月連続減少)

為替・営業日要因を除いた実質的伸び率:4.9%減 (2 ヶ月連続減少)

② 機械輸入額:2 兆1,902 億円(1.5%増、再び増加)

2019 年7 月に3.1%の増加要因、8 月に10.9%の減少要因、9 月に3.6%の増加要因となる。

(3) 地域別動向 ① 北米、EU、その他地域向けの3 地域向けが前年同月比増加(図表4、5)

② 北米向け:5.7%増、5 ヶ月連続増加(図表4、5)

③ 中国向け:12.0%減、5 ヶ月連続減少(図表4、5)

④ ASEAN・南アジア向け:8.9%減、7 ヶ月連続減少(図表4、5、6、8、9)

⑤ EU 向け:6.5%増、4 ヶ月ぶり増加(図表4、5)

⑥ 韓国・台湾向け:10.0%減、18 ヶ月連続減少(図表4、5、6、7)

⑦ その他地域向: 7.0%増、8 ヶ月ぶり増加(図表4、5、10)

上位21 業種中5 業種が増加。そのうち船舶が二桁の伸び

(5) 機種別動向(図表12、13)

① 船舶(その他地域向け中心)等が大きく増加

② 鉄道車両、携帯電話等が大きく減少

① 機械輸入額上位12 機種のうち、7 機種が増加

② そのうち3 機種が二桁の増加

Ⅱ トピックス

1.【シンガポール】輸出低迷で経済成長率の見通しを引き下げ。東南アジア各国の成長も鈍化

シンガポールの2019 年第2 四半期(4-6 月期)の経済成長率は前年同期比0.1%と、第1 四半期(1.1%)からさらに落ち込んだ。米中貿易摩擦を受け、主力の製造業の輸出不振が要因となった。特に電子機器の輸出は前年比27%減と落ち込んだ。

シンガポール政府は2019 年の成長率見通しを引き下げ、0~1%程度になるとした。アナリストは、景気の減速は続き第3 四半期にリセッション入りする可能性が高いとしている。これを受けて、政府は景気刺激策の導入を検討している。

他の東南アジア諸国も経済成長が鈍化している。インドネシアの第2 四半期の経済成長率は、前年同期比で5.05%増とやや減速した。タイは減速傾向が鮮明で、前年同月比2.3%増と約5年ぶりの低い伸びとなった。一方、生産移管が進むベトナムの第2 四半期の成長率は、前年同期比で6.71%と好調だった。フィリピン、マレーシアは各々5.5%、4.9%となった。

また、ASEAN の7 月の製造業PMI(購買担当者景気指数)は、前月の49.7 から49.5 に低下している。各国の中央銀行は相次いで利下げに動いている。5 月にフィリピン、マレーシアが利下げに踏み切り、その後インドネシア、タイが追随した。2019 年後半も不透明な経済状況が続くとアナリストはみている。

2.【インド】自動車販売が大幅減。政府のテコ入れ策に期待が集まる

世界第4 位の自動車市場であるインドの7 月の新車販売は、前年同月比30%減の25 万7,656台と大幅減となった(2000 年12 月以来の大幅な落ち込みとなった)。最大手のマルチ・スズキが36%減、タタ・モーターズも31%の減少だった。通年でも前年度実績(337 万台)を下回る可能性が高まってきた。

その要因としては、景気の減速(第1 四半期は5.8%成長にとどまった)、保険負担の増加、洪水などの自然災害などがある。その中でも最大の要因と指摘されるのが、ノンバンク金融会社(影の銀行)が提供していた流動性の収縮である。

インド自動車メーカーの業績も悪化している。2019 年4-6 月期における、タタ・モーターズの自社ブランド国内事業は4 億ルピーの赤字に転落した。また、生産を停止する企業も出ている。マヒンドラ・アンド・マヒンドラは、工場の稼働を一時停止し、投資計画も延期する。タタやアショカリーランドも同様の措置をとる。自動車部品企業では、独ボッシュが国内工場で生産調整を実施した。

こうした状況のなか、自動車業界全体で人員削減が進んでいる。業界団体は、市場テコ入れのため物品サービス税(GST)の引き下げを政府に要求している。

一方、8 月に入り、中央銀行が政策金利を0.35%引き下げており、これにより自動車ローンの金利が低下、「ディワリ」商戦を迎える年後半には、販売が持ち直すとの見方もある。

Ⅲ 個別動向

1. 全商品貿易動向~輸出は8 ヶ月連続で減少、輸入も3 ヶ月連続減少~

1) 2019 年7 月の全商品輸出額は6 兆6,434 億円、前年同月比(以下同じ)1.5%減と8 ヶ月連続で減少した(6 月6.6%減)。これは、約24%を占める輸送用機器(7.7%増)が増加したものの、約19%を占める一般機械(7.2%減)をはじめ、約17%の電気機器(7.3%減)、プラスチック等化学製品(0.1%減)等が減少し

たためである。

2) 輸入額は6 兆8,941 億円、1.2%減と3 ヶ月連続で減少した(6 月5.2%減)。これは、全輸入額の約15%を占める電気機器(0.3%増)、一般機械(2.7%増)が増加したものの、約21%を占める原粗油等鉱物性燃料(9.1%減)、医薬品等化学製品 (6.6%減)等が減少したことによる。

3) この結果、輸出額から輸入額を差し引いた貿易収支は、約2,507 億円と再び赤字(6 月は5,896 億円の黒字)となった。

- 1

- 3

最終更新:2019/11/2018:09

関連記事

-

最近の機械貿易動向(6 月)~機械輸出額8 ヶ月連続減少~

-

最近の機械貿易動向(5 月)~機械輸出額7 ヶ月連続減少~

-

最近の機械貿易動向(4 月)~機械輸出額6 ヶ月連続減少~

-

最近の機械貿易動向(3 月)~機械輸出伸び率 5 ヶ月連続マイナス~

-

最近の機械貿易動向(2 月)~機械輸出伸び率 4 ヶ月連続マイナス~