最近の機械貿易動向(4 月)~機械輸出額6 ヶ月連続減少~

2019/06/2111:45配信

日本機械輸出組合 2019.6.20

2019 年4 月の機械輸出額は4 兆2,714 億円、対前年同月比3.6%減と、6ヶ月連続で前年同月比減少した。これは、①北米向け以外の5 地域向けで減少したこと、②航空機部品をはじめ21 業種中6輸出業種のみが増加したことなどによる。為替・営業日要因が2.0%の増加寄与要因だったことを考慮すると、実質的な伸び率は5.5%減となった。2019年5 月の為替・営業日要因は9.0%の減少寄与要因となっているが、6月19 日発表の貿易統計速報による簡易計算では、5 月の機械輸出は7.2%減であった。

Ⅰ 要約

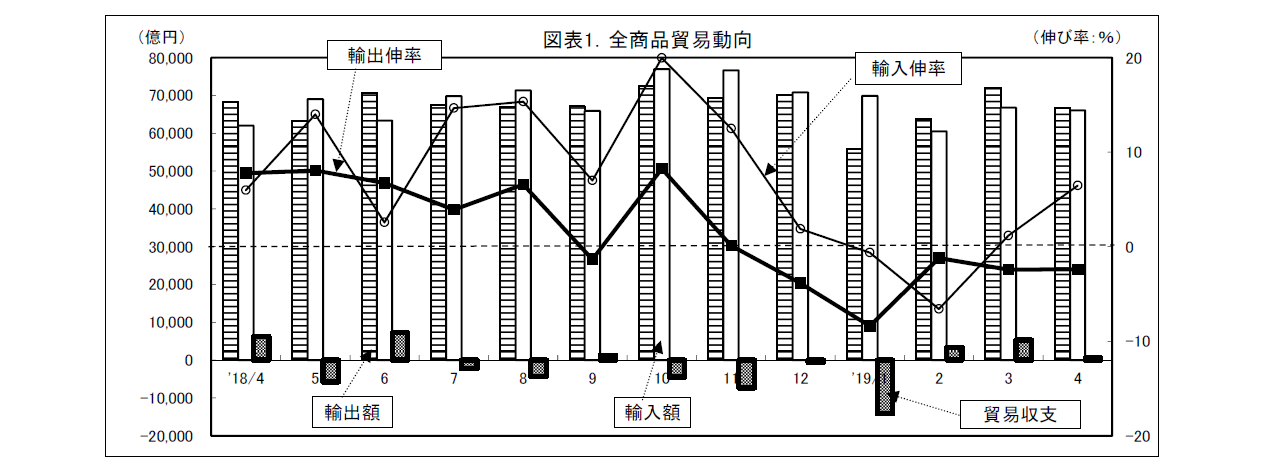

1.全商品貿易動向(図表1)

① 全商品輸出額:6 兆6,589 億円(前年同月比 [以下同じ] 2.4%減、5 ヶ月連続減少)

② 全商品輸入額:6 兆6,021 億円(6.5%増、2 ヶ月連続増加)

③ 貿易収支:568 億円の黒字

2. 機械貿易動向

(1) 機械輸出入動向(図表2)

① 機械輸出額:4 兆2,714 億円(3.6%減、6 ヶ月連続減少)

為替・営業日要因を除いた実質的伸び率:5.5%減 (6 ヶ月連続減少)

② 機械輸入額:2 兆172 億円(7.3%増、2 ヶ月連続増加)

2019 年4 月に2.0%の増加要因、5 月に9.0%の減少要因、6 月に 5.8%の減少要因となる。

① 北米向け以外の5 地域向けが前年同月比減少(図表4、5)

② 北米向け:6.3%増、2 ヶ月連続増加(図表4、5)

③ 中国向け:9.8%減、2 ヶ月連続減少(図表4、5)

④ ASEAN・南アジア向け:0.7%減、4 ヶ月連続減少(図表4、5、6、8、9)

⑤ EU 向け:2.3%減、再び減少(図表4、5)

⑥ 韓国・台湾向け:5.6%減、15 ヶ月連続減少(図表4、5、6、7)

⑦ その他地域向:12.9%減、5 ヶ月連続減少(図表4、5、10)

上位21 業種中6 業種が増加。そのうち航空機部品が二桁の伸び

① 航空機部品(北米向け中心)、TV(北米、EU、中国向け中心、7 か月連続上位)等が大きく増加

② 発電機、通信機械部分品、原動力機械等が大きく減少

① 機械輸入額上位12 機種のうち、9 機種が増加

② そのうち6 機種が二桁の増加

Ⅱ トピックス

1.【韓国】経済成長率が減少。企業の業績も悪化

韓国の2019年第1四半期(1~3月期)の経済成長率は前期比0.3%減と5四半期ぶりに減少した。米中貿易摩擦のあおりを受けて、主力の輸出が大幅減となり、企業の設備投資も落ち込んでいる。世界景気の先行指標とされる韓国経済の低迷は、世界経済の減速を裏付けるものとなった。

最大の懸念はGDP の4割強を占める輸出の落ち込みだ。特にIT 関連の落ち込みが激しく、第1四半期では半導体輸出が前年同期比22%減、スマホも28%減となった。また、3月の輸出額は前年同月比8%減で4カ月連続の減少。これにより経常収支は112億5,000万ドルの黒字と低水準だった。

さらに5月には、華為技術への事実上の輸出禁止措置が実施され、米中貿易摩擦は新たな段階に入った。華為の主要サプライヤーであるサムスンやSK ハイニクスは、株価を大きく下げている(ただしサムスン電子のスマホの販売には追い風になるとの見方もある)。今後米国はハイクビジョン(監視カメラ)、DIJ(ドローン)などの中国メーカーにも禁輸措置を適用する可能性があり、事態の進展を注視する必要がある。

韓国の企業業績も大幅に悪化しており、通貨ウォンも下落傾向にある。韓国政府は、財政支出の拡大で景気を下支えする計画だが、効果が出るまで時間がかかるとみられる。

2.【台湾】TSMC の業績が大幅に悪化。ファーウェイ問題も打撃に

半導体受託生産の世界最大手、台湾積体電路製造(TSMC)の2019 年第1 四半期(1~3 月期)の純利益は前年同期比32%減の613 億台湾(NT)ドルだった。売上高は12%減の2,187 億NT ドルとなった。

スマホ市場の減速が大きく響いた。

米国商務省は5 月、ファーウェイを安全保障上の懸念がある企業を列挙した「エンティティー・リスト(Entity List)」に加え、米国企業からの部品納入を禁止した。TSMC の売上高のうち1 割弱をファーウェイ向けが占める。同社は米の禁輸措置に該当しないとして、ファーウェイとの取引を継続する意向だ。

米中間の緊張がさらに悪化すればTSMC の最大顧客である米アップルも今後影響を受ける可能性もある。TSMC は2019 年後半の業績回復を予測していたが、現在の不透明な状況では達成困難との見方が広がりつつある(TSMC の株価は大幅に下落している)。

一方、半導体の微細化競争は続いており、2019 年も100 億ドル規模の設備投資を実施する構えだ。

TSMC は3 月に回路線幅5 ナノの半導体の試験生産を開始しており、2020 年後半には量産を開始する。一方、ライバル、韓国サムスンの5 ナノ品の量産開始も2020 年になる予定である。

Ⅲ 個別動向

1. 全商品貿易動向~輸出は5 ヶ月連続で減少、輸入は2 ヶ月連続で増加~

1) 2019 年4 月の全商品輸出額は6 兆6,589 億円、前年同月比(以下同じ)2.4%減と5 ヶ月連続で減少した(3 月2.4%減)。これは、約12%を占めるプラスチック等化学製品(9.1%増)が増加したものの、約24%を占める輸送用機器(2.8%減)をはじめ、約20%の一般機械(4.1%減)、電気機器(4.6%減)等が減少したためである。

2) 輸入額は6 兆6,021 億円、6.5%増と2 ヶ月連続で増加した(3 月1.2%増)。これは、全輸入額の約22%を占める原粗油等鉱物性燃料(7.0%増)をはじめ、電気機器(6.7%増)、医薬品等化学製品(1.5%増)、一般機械(6.2%増)等が増加したことによる。

3) この結果、輸出額から輸入額を差し引いた貿易収支は、約568 億円と3 ヶ月連続の黒字(3 月は5,278 億円の黒字)となった。

2.機械貿易動向

(1)機械輸出入動向~輸出は6 ヶ月連続減少、輸入は2 ヶ月連続で増加~

1)全商品輸出額の約64%を占める4 月の機械輸出額は4 兆2,714 億円、3.6%減と6 ヶ月連続で減少し(3 月3.0%減)、その水準は、リーマンショック前(2008 年4 月)と比べると90.9%となって、前月に比べて1.5 ポイント改善した(3 月89.4%)。なお、為替・営業日要因を除いた実質的伸び率は5.5%減であった。

2)一方、全商品輸入額の約31%を占める機械輸入額は、2 兆172 億円、7.3%増と2 ヶ月連続で増加し(3月1.2%増)、リーマンショック前(2008 年4 月)の水準に比べ、32.9%増となっている。

- 1

- 3

最終更新:2019/11/2018:09

関連記事

-

最近の機械貿易動向(6 月)~機械輸出額8 ヶ月連続減少~

-

最近の機械貿易動向(5 月)~機械輸出額7 ヶ月連続減少~

-

最近の機械貿易動向(3 月)~機械輸出伸び率 5 ヶ月連続マイナス~

-

最近の機械貿易動向(2 月)~機械輸出伸び率 4 ヶ月連続マイナス~

-

最近の機械貿易動向(1月)〜機械輸出伸び率3ヶ月連続マイナス〜