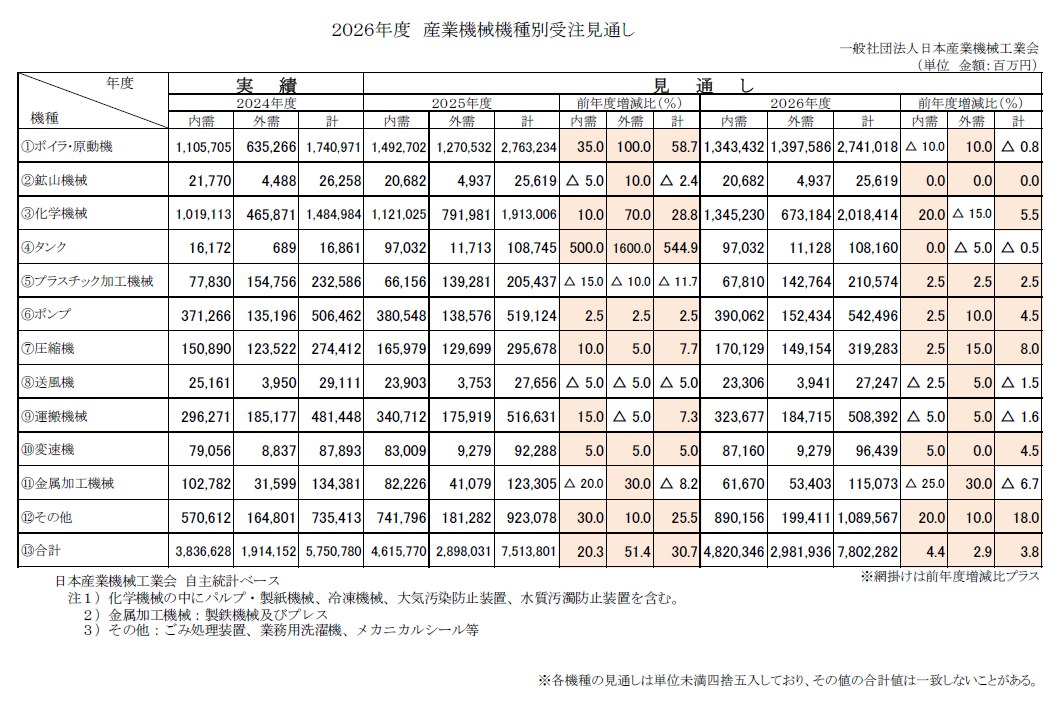

2026年度 産業機械の受注見通し

2026/03/2714:15配信

10.変速機

2025年度

内需は、物流機器向け(省人化需要)や港湾向け(クレーン投資)が堅調で、自動化投資の回復もあり、前年度比+5.0%の830億円と見込んだ。一方、自動車の新規投資は関税問題で慎重姿勢が続き、製鉄も投資低迷が続いたが、全体として増加基調を維持した。

外需は、米国物流や南米鉱山、東南アジア農業向けなどで堅調だったものの、中国・欧州の市況低迷、世界的なEV需要減速により、前年度比+5.0%の92億円にとどまるものと見込んだ。

内外総合では、前年度比+5.0%の922億円と見込んだ。

2026年度

内需は、省人化需要が引き続き物流機器を中心に強く、港湾・造船向けクレーンや環境装置にも期待があることから、前年度比+5.0%の871億円の増加が見込まれる。

外需は、米国物流・南米鉱山関連・脱炭素関連需要が底堅い一方、中国・欧州の低迷や関税・レアアース制限など不確定要因が重く、前年度並み(±0%)の92億円を見込んだ。

内外総合では、前年度比+4.5%の964億円と見込んだ。

11.金属加工機械(製鉄機械)

2025年度

内需は、国内製鉄設備への新規投資が一巡し、更新・保全中心の小規模案件が主体となったことで、前年度比−20.0%の822億円と見込んだ。航空・宇宙、電子部品向けは堅調だったが、EV需要の減速や国内顧客の海外投資シフトにより、市場全体は縮小した。

外需は中国の冷延案件、米国の新規投資、インドの粗鋼増産に伴う拡張・新設計画が追い風となり、前年度比+30.0%の410億円と見込んだ。

内外総合では、前年度比−8.2%の1,233億円と見込んだ。

2026年度

内需は、国内製鉄所の投資抑制が続き、大型案件は乏しく、前年度比−25.0%の616億円とさらに減少が見込まれる。老朽化設備の更新や省エネ化・自動化ニーズは残るものの、投資余力が国外案件へ向かう構図は続く。

外需は米国の新設・拡張計画、インドの製鉄所投資の高まり、中国向け案件などが継続し、前年度比+30.0%の534億円と、増加が見込まれる。製鉄設備の高度化・省エネ化需要は世界的に継続し、地域ごとに見通しの強弱はあるものの、全体は堅調に推移する見通しである。

内外総合では、前年度比−6.7%の1,150億円と見込み、内需の落ち込みを外需が部分的に補う形が続く。

12.その他産業機械

(業務用洗濯機、メカニカルシール、ごみ処理装置、半導体製造関連等を含む)

2025年度

内需は、都市ごみ処理装置の老朽化更新が堅調に推移し、基幹改良や延命化工事の発注が続いたことで前年度比+30.0%の7,417億円と見込んだ。2000年代竣工施設の更新時期に入り案件が増加した一方、資機材・土建価格の高騰により入札延期も散見された。

外需も前年度比+10.0%の1,812億円と増加を見込んでおり、東南アジアなど発展途上国で都市化に伴う廃棄物量増加や最終処分場の逼迫を背景に、廃棄物発電・総合処理場への投資が拡大した。一方、中国市場は補助金削減と飽和で縮小し、中国企業との廉価・短納期競争が激化した。

半導体関連も、工場稼働率回復と生成AI向け需要で内外需とも堅調に推移した。

内外総合では、前年度比+25.5%の9,230億円となった。

2026年度

内需は、都市ごみ処理装置の更新需要が続き、高効率発電・脱炭素化・基幹改良など付加価値投資の増加も追い風となり、前年度比+20.0%の8,901億円が見込まれる。ただし、建設コスト高の継続により一部案件は後ろ倒しリスクを抱える。半導体関連は生成AI向けの投資拡大が続き、増産投資が本格再開する見通しで内需を押し上げる。

外需は、東南アジアを中心とした廃棄物発電・総合処理施設への需要が継続し、前年度比+10.0%の1,994億円の増加が見込まれる。ただし、中国企業による低価格競争は引き続き警戒が必要。半導体関連の外需もAI需要で回復傾向が続く。

内外総合では、前年度比+18.0%の1兆895億円の増加が見込まれる。

- 5

- 5

タグ

最終更新:2026/03/2714:15