2026年度 産業機械の受注見通し

2026/03/2714:15配信

注)本見通しは、2026年1月時点での世界情勢を前提としてまとめたものであり、昨今のイラン情勢の変化については反映されておりません。

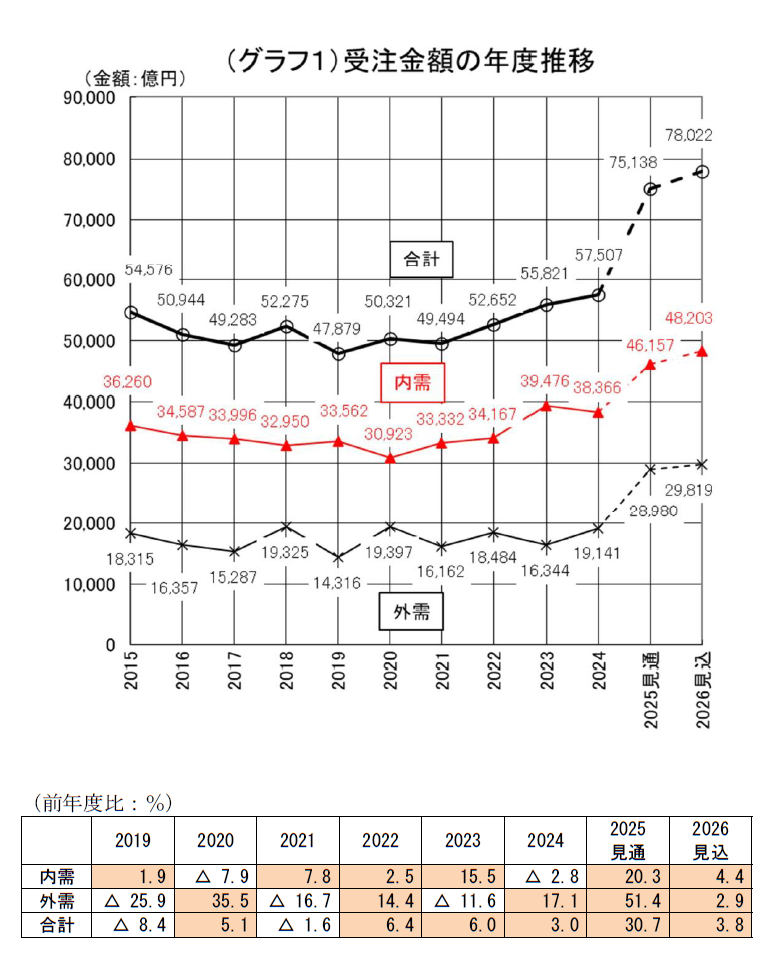

2025年度の産業機械受注は、機種によって明暗が大きく分かれた。ボイラ・原動機、化学機械、タンク等のエネルギー・プロセス系の機種では外需を中心に受注が大きく伸び、全体の受注総額としては過去最高金額を更新する見込み。一方で、自動車産業向けでは需要減が通年で続いたが、鉄鋼向けはプラスを維持し、運搬機械も製造業・非製造業向けの双方で堅調に推移した。なお、設備コストの高止まりや投資採算性への懸念などから、一部の民需系機種では投資判断の遅れが見られ、機種ごとの増減差は大きく、年度内の構造的なばらつきが鮮明となった。

内需については、GX対応、老朽更新、省力化・自動化といった基礎需要は堅調に推移したものの、建設費や資材価格の高止まり、人手不足、ROIの長期化などの制約が続き、一部では着工や投資決定の遅れが見られた。これに対し外需は、アジア・中東・北米におけるLNG、石化、発電、製鉄、環境装置などの大型プロジェクト形成が続いたことに加え、世界的なエネルギー転換とインフラ更新需要の高まりが追い風となり、外需比率は高水準となった。結果として、2025年度は外需が全体の成長を強く牽引する構図となった。

2026年度の見通しは、総じて底堅さを維持しつつも、機種・市場ごとの方向性の違いが一段と際立つ展開となる。内需については、GX関連、老朽更新、インフラ補修、省力化といった基礎需要が継続する一方、建設・設備コスト、金利環境、人材制約の影響から、一部機種では反動減や着工時期の後ずれが想定される。鉄鋼などでは海外シフトが継続し、国内投資の弱含みが続く見通しである。一方外需は、LNG、石油化学、発電、半導体、製鉄設備などの大型計画が継続し、世界的な投資需要は底堅く推移する見込みであり、とりわけ半導体関連設備や化学機械・タンク・圧縮機などプロセス系機種では外需が全体を支える構図が続く。ただし、地政学や関税政策、資材供給の不確実性には引き続き留意が必要である。

こうした状況を踏まえると、2026年度の産業機械受注は、前年度の高水準から一部に反動や抑制を抱えつつも、海外市場の強さやGX・脱炭素政策、インフラ老朽更新など構造的需要に支えられ、全体としては小幅な増減に収まる見通しである。同時に、カーボンニュートラル・エネルギー転換(LNG・水素・アンモニア・CCUS)、次世代半導体、生産性向上・省力化、上下水・廃棄物処理といった横断テーマは今後も底堅く推移し、投資が集中しやすい機種と停滞しやすい機種との二極化は継続する可能性が高い。総じて、2026年度の産業機械受注は、外需の底堅さと国内の基礎的な更新需要を下支えとしつつ、機種ごとの増減差がより明確になる構図が続くと見通される。

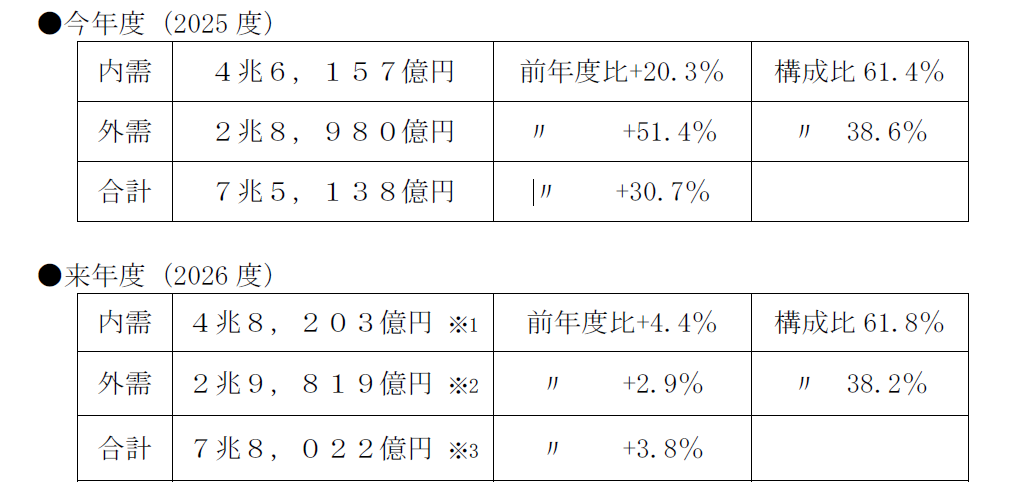

※1 2026年度の内需(4兆8,203億円)の4兆円超えは1998年度以来(4兆22億円)で、金額としては歴代5位。

※2 2026年度の外需(2兆9,819億円)は、2007年度(2兆7,438億円)を超える過去最高金額。

※3 2026年度の合計(7兆8,022億円)は、1996年度(6兆7,039億円)を超える過去最高金額。

- 1

- 5

タグ

最終更新:2026/03/2714:15