最近の機械貿易動向(10 月)~機械輸出額 24 ヶ月連続対前年同月比減少~

2020/12/2811:21配信

日本機械輸出組合 2020.12.16

・2020 年 10 月の機械輸出額は 4 兆 2,073 億円、対前年同月比 0.3%減と、24 ヶ月連続で対前年同月比減少し、リーマンショック以降で対前年同月を下回った最長期間を更新している。為替・営業日要因が 4.0%の増加寄与要因だったことを考慮すると、実質的な伸び率は 4.1%減となった。12 月 16 日発表の貿易統計速報による簡易計算では、2020 年 12 月の機械輸出は 2.9%減であった。

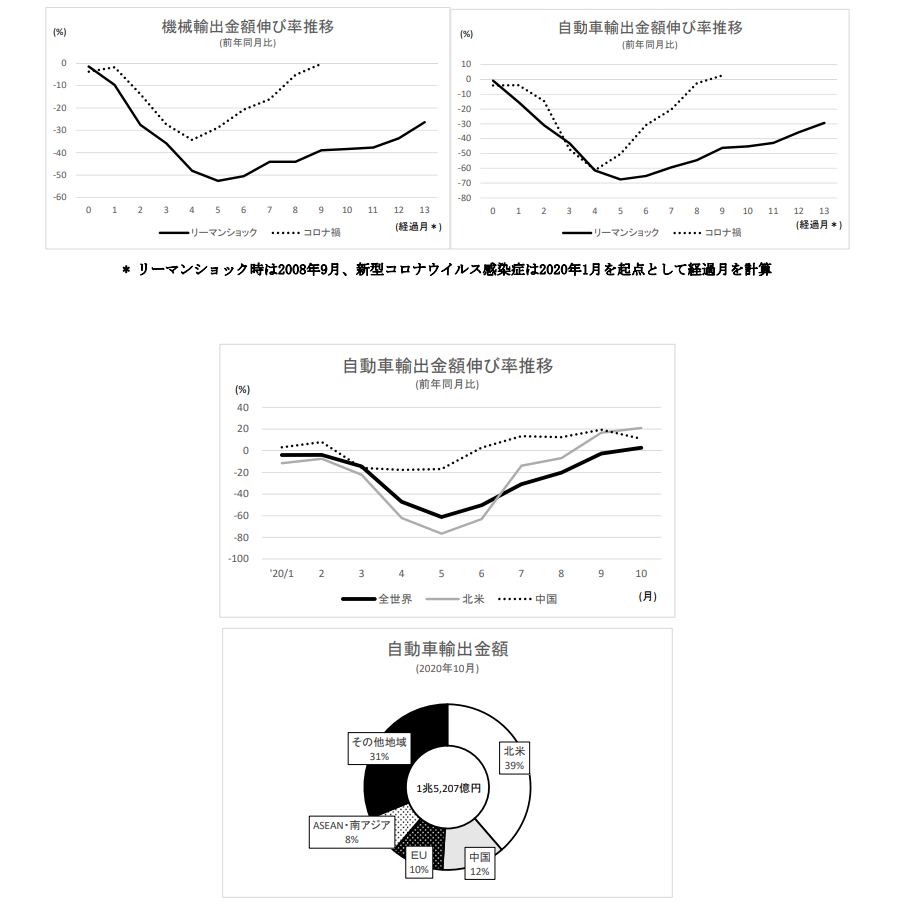

・今回の新型コロナウイルス感染症拡大の影響はリーマンショック時と比べると機械輸出金額の減少率は、少なくなっており、回復までの時間も短くなっている。これは、米国・中国向けの自動車輸出金額の回復の影響が大きい。

Ⅰ 要約

1. 全商品貿易動向(図表1)

① 全商品輸出額:6 兆 5,658 億円(対前年同月比 [以下同じ] 0.2%減、23 ヶ月連続対前年同月比減少、リーマンショック以降で対前年同月を下回った期間が最長)

② 全商品輸入額:5 兆 6,941 億円(13.3%減、18 ヶ月連続対前年同月比減少)

③ 貿易収支:8,717 億円の黒字

2. 機械貿易動向

(1) 機械輸出入動向(図表2)

① 機械輸出額:4 兆 2,073 億円(0.3%減、24 ヶ月連続対前年同月比減少、リーマンショック以降で対前年同月を下回った期間が最長) 為替・営業日要因を除いた実質的伸び率:4.1%減

② 機械輸入額:2 兆 99 億円(8.1%減、13 ヶ月連続対前年同月比減少)

(2) 為替・営業日動向

2020 年 10 月に 4.0%の増加要因、11 月に 6.6%の減少要因、12 月に 1.9%の減少要因。

(12 月の為替要因は12 月 15 日の東京市場のレートにより、仮計算)

(3) 地域別動向

① 北米、中国、韓国・台湾の 3 地域向けで対前年同月比増加(図表4、5)

② 北米向け:6.5%増、2 ヶ月連続対前年同月比増加(図表4、5)

③ EU27 向け:7.8%減、13 ヶ月連続対前年同月比減少(図表4、5)

④ 中国向け:6.9%増、4 ヶ月連続で対前年同月比増加(図表4、5)

⑤ 韓国・台湾向け:5.8 増、2 ヶ月連続対前年同月比増加(図表4、5、6、7)

⑥ ASEAN・南アジア向け:5.6%減、22 ヶ月連続対前年同月比減少(図表4、5、6、8、9)

⑦ その他地域向: 11.7%減、9 ヶ月連続対前年同月比減少(図表4、5、10)

(4) 業種別動向(図表11)

上位 21 業種中自動車等 10 業種が対前年同月比増加。

(5) 機種別動向(図表12、13)

① 鉄道車両(ASEAN・南アジア、その他地域向け中心、4 ヶ月連続上位)、原動力機械 (ASEAN・南アジア、北米、中国向け中心)、電気・電子計測器(中国、北米、韓国・台湾向け 中心)、電池(北米、中国向け中心)、デジカメ・ビデオ(北米、中国、EU 向け中心)等が大きく増加

② 電動機(北米、中国向け中心、3 ヶ月連続上位)等も好調に輸出が継続

③ 航空機部品、金属加工機械、船舶等が対前年同月比で大きく減少

(6)機械輸入動向(図表14)

機械輸入額上位 12 機種のうち、電子計算機、受信変換その他送受信機器、白物家電等 6 機種が対前年同月比で増加

Ⅱ トピックス

* 今回の新型コロナウイルス感染拡大の影響を、リーマンショック時のそれと前年同月比の機械輸出金額の伸び率の推移で比較してみると、今回の方が減少率も少なく、回復までの時間も短くなっている。これは、機械輸出の64%を占める自動車輸出、その中でも構成比率の高い米国や中国向けの自動車輸出の影響が大きい。

- 1

- 4

最終更新:2020/12/2812:37