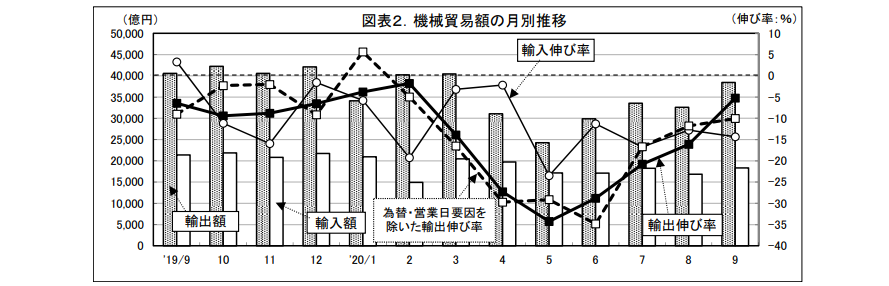

最近の機械貿易動向(9 月)~機械輸出額 23 ヶ月連続対前年同月比減少~

2020/11/2712:45配信

2.機械貿易動向

(1)機械輸出入動向~輸出は 23 ヶ月連続、輸入は 12 ヶ月連続で対前年同月比減少~

1)全商品輸出額の約64%を占める 9 月の機械輸出額は 3 兆 8,453 億円、5.2%減と 23 ヶ月連続で対前年同月比減少した(8 月 16.1%減)。なお、為替・営業日要因を除いた実質的伸び率は10.0%減であった。

2)一方、全商品輸入額の約 34%を占める機械輸入額は、1 兆 8,306 億円、14.4%減と 12 ヶ月連続で対前年同月比減少した(8 月 12.8%減)。

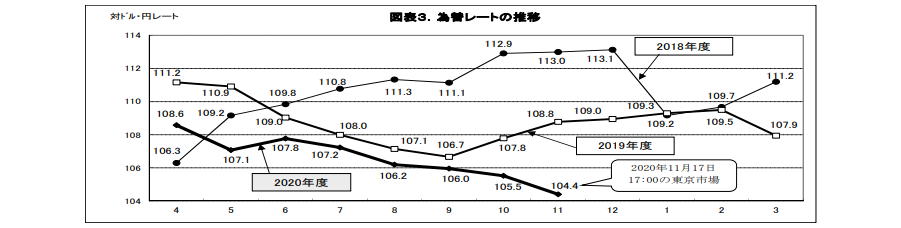

(2)為替・営業日動向~9 月は 5.3%の増加要因、10 月は 4.0%の増加要因~

1)2020 年 9 月は 1 ドル=106.0 円となり、前年に比べ 0.7%の円高となった。また、対ユーロは 125.4 円 と前年に対して6.5%の円安となり、合わせて約 0.1%の為替増加要因となった。営業日は前年に比べて 1 日多いため、約 5.3%の増加要因となり、合わせて約 5.3%の増加要因となる。9 月の輸出額は 5.2% 減であったことから、実質的伸び率は 10.0%減と 8 ヶ月連続で前年同月比減少となった(8 月 11.8%減)。

2)2020 年 10 月は 1 ドル=105.5 円で前年比 2.1%の円高、対ユーロは 123.7 円で前年比 4.3%の円安と なり、合わせて約 0.7%の為替減少要因となった。営業日は前年に比べて 1 日多いため、約 4.8%の増加要因となり、合計で約4.0%の増加要因となる。

3)2020 年 11 月は、対ドルが 11 月 17 日 17:00 時点の 104.4 円とすれば、前年比 4.0 の円高、また、対ユーロは 123.7 円で 2.6%の円安となり、合わせて約 1.8%の為替減少要因となる。営業日は前年に比べて 1 日少ないため、約5.0%の減少要因となり、合計で約 6.7%の減少要因となる。

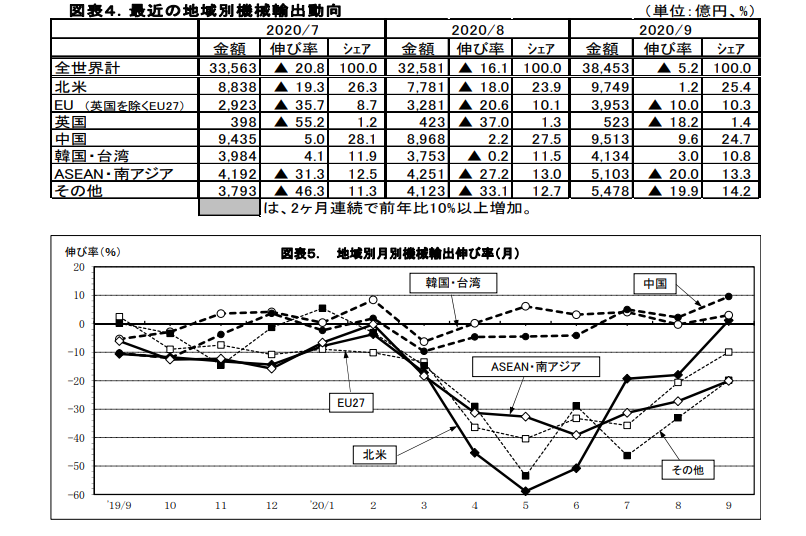

(3)地域別動向~北米、中国、韓国・台湾の 3 地域向けで前年同月比増加~

機械輸出額の地域的動きをみると、①全体の 25.4%を占める北米向けでは、産業機械(14.4%減)、航空機部品(32.8%減)等が減少したものの、55%を占める自動車(16.7%増)、電池等軽電気機械(3.5%増)等が増加し、1.2%増となった。②10.3%を占めるEU(英国を除く 27 ヶ国)向けは、白物家電、電池等軽電気機械(6.1%増)等が増加したものの、41%を占める自動車(6.5%減)、理化学用機器等軽機械(15.1%減)等が減少して 10.0%の減少となり、③24.7%を占める中国向けでは、15%を占める電子ディバイス(11.2%減)等が減少したものの、23%を占める産業機械(21.2%増)、19%を占める自動車(19.4%増)、8%の配電機器等軽電気機械(8.6%増)等が増加して 9.6%増となった。④10.8%を占める韓国・台湾向けは、自動車(19.3%減)が 減少したものの、産業機械(7.5%増)、電子ディバイス(26.0%増)、軽電気機械(11.2%増)等が増加して 3.0% 増となり、⑤13.3%の ASEAN・南アジア向けは、マレーシア(3.0%増)向けは増加したものの、インドネシア (53.7%減)、フィリピン(27.7%減)、タイ(17.3%減)、インド(33.6%減)等が二桁の減少となり、業種でも電子ディバイス(9.0%増)が増加したものの、産業機械(20.0%減)をはじめ、自動車(34.6%減)、軽電気機械(12.4%減) 等が大きく減少して 20.0%減となった。⑥14.2%のその他地域向けでは、大洋州(18.8%増)、アフリカ(36.6% 増)向け等が増加したものの、中南米(45.5%減)、中近東(39.3%減)向けが大きく減少し、業種でも 63%を占める自動車(16.7%減)、船舶(47.0%減)、産業機械(15.4%減)等が大きく減少して 19.9%の減少となった。⑦9 月は、北米、中国、韓国・台湾向けが前年同月比で増加したことに加え、EU、ASEAN・南アジア、その他地域向けにおいて前年同月比の減少率が縮小しており、全般的に日本からの輸出環境が改善して いるということが言える。しかしながら、感染再拡大の懸念もあり、新型コロナウイルス感染症収束の見通しが立っていないため、今後も予断を許さない状況である。

- 2

- 5

最終更新:2020/12/0317:52