コマツ 2020年3月期 第2四半期決算短信〔米国基準〕(連結)

2019/10/3017:48配信

2.その他の情報

(1)当四半期連結累計期間における重要な子会社(特定子会社)の異動

該当事項はありません。

(2)簡便な会計処理及び特有の会計処理の適用

該当事項はありません。

(3)会計処理の原則・手続、表示方法等の変更/会計方針の変更・会計上の見積りの変更

①会計基準等の改正に伴う会計方針の変更

当連結会計年度より、会計基準アップデート2016-02「リース」を適用しています。同アップデートは、借手については、ほとんどすべてのリース契約に対して、貸借対照表上での使用権資産とリース負債の計上を要求しています。貸手については、概ね変更されていません。また、米国財務会計基準審議会は、リースの定義について修正を行いました。加えて同アップデートは、質的及び量的開示の拡充を要求しています。同アップデートに関連する会計処理について、当社はリースの構成要素と非リースの構成要素の区分をせず、全体を単一のリースの構成要素として扱う規定、及び短期リースを貸借対照表に計上しない例外規定を適用しています。また、同アップデートに関連する移行措置については、適用開始日にすでに契約が終了している、あるいは契約中のリース契約に対し、リースに該当するか否かの検討、リース分類、初期直接コストの資産化について再評価しないという一連の実務的な簡便法を適用しています。また、追加の移行措置である、新会計基準適用時の比較年度の表示・開示を修正再表示しない措置、及び新基準適用日にすでに終了している、 あるいは契約中の地役権のうちリースとして会計処理していない部分については、再評価しない措置を適用しています。なお、同アップデートの適用が、当社の財政状態及び経営成績に与える重要な影響はありません。

当連結会計年度より、会計基準アップデート2017-12「ヘッジ活動に関する会計処理の限定的改善」を適用しています。同アップデートは、企業のリスク管理活動の経済的結果をより的確に財務諸表へ反映するため、特定の状況におけるヘッジ会計の適用を改善しています。同アップデートは、ヘッジの有効部分と非有効部分を分けて測定・表示する要求事項を削除し、また、ヘッジ手段の公正価値変動全額をヘッジ対象から生じる損益と同一の損益計算書の表示科目に計上することを 要求しています。なお、同アップデートの適用が、当社の財政状態及び経営成績に与える重要な影響はありません。

②①以外の会計方針の変更

該当事項はありません。

3.四半期連結財務諸表

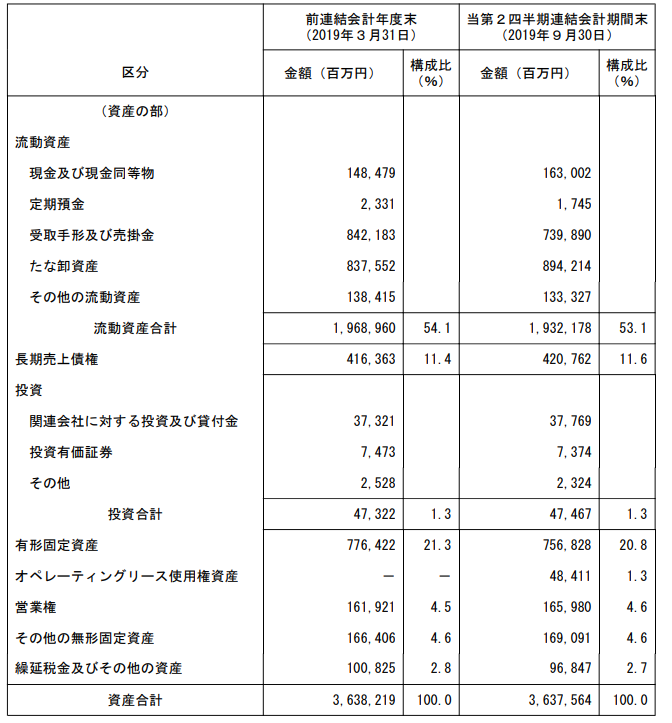

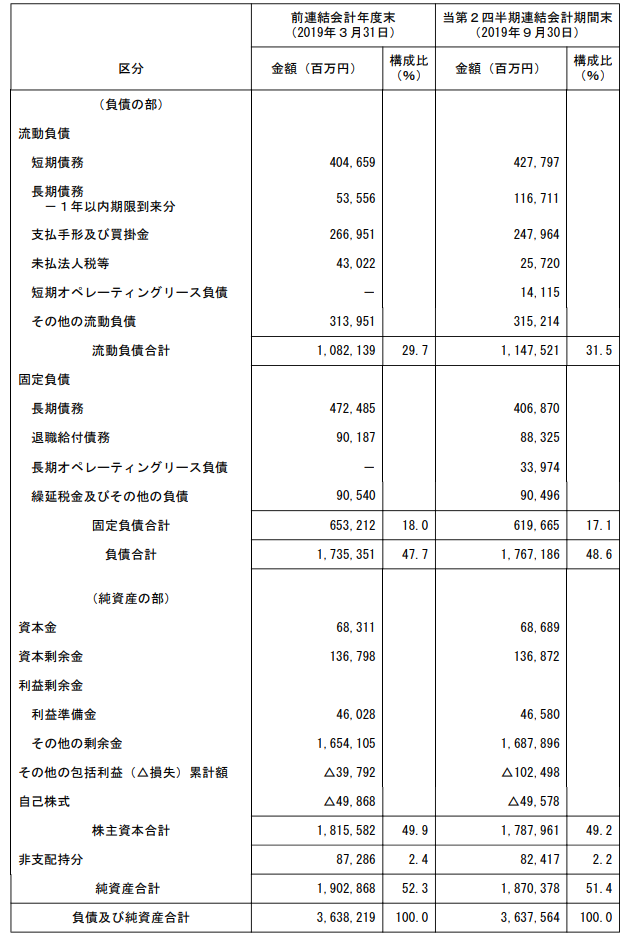

(1)四半期連結貸借対照表

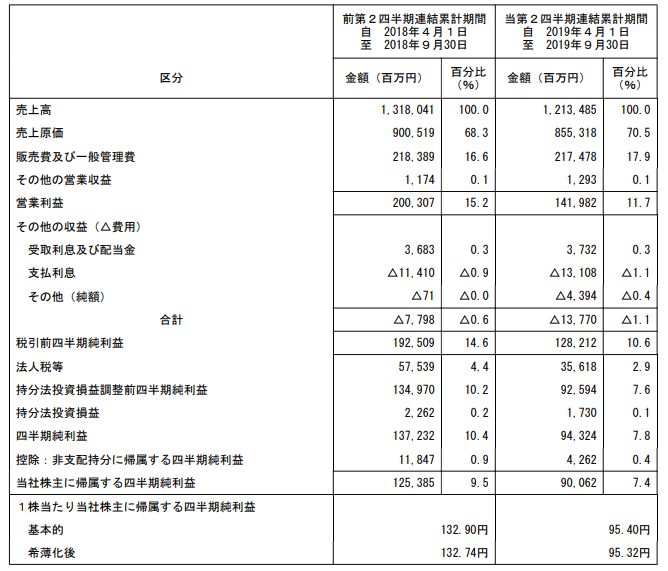

(2)四半期連結損益計算書及び四半期連結包括利益計算書

(第2四半期連結累計期間)

四半期連結損益計算書

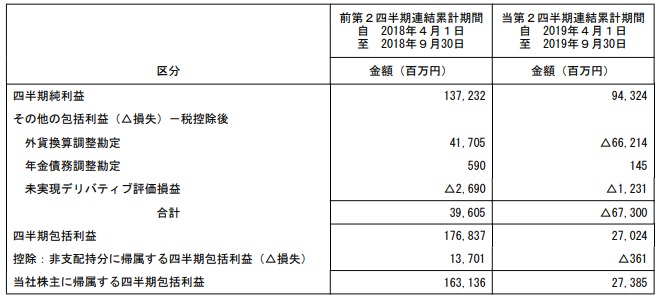

四半期連結包括利益計算書

- 4

- 7

最終更新:2019/11/2018:07