「最近の機械貿易動向(8 月)~機械輸出額 22 ヶ月連続対前年同月比減少~」

2020/11/1615:19配信

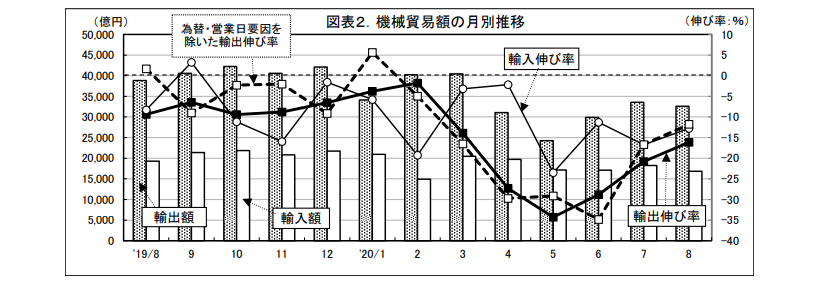

2.機械貿易動向

(1)機械輸出入動向~輸出は 22 ヶ月連続、輸入は 11 ヶ月連続で対前年同月比減少~

1)全商品輸出額の約62%を占める 8 月の機械輸出額は 3 兆 2,581 億円、16.1%減と 22 ヶ月連続で対前年同月比減少した(7 月 20.8%減)。なお、為替・営業日要因を除いた実質的伸び率は 11.8%減であった。

2)一方、全商品輸入額の約 34%を占める機械輸入額は、1 兆 6,825 億円、12.8%減と 11 ヶ月連続で対前年同月比減少した(7 月 16.8%減)。

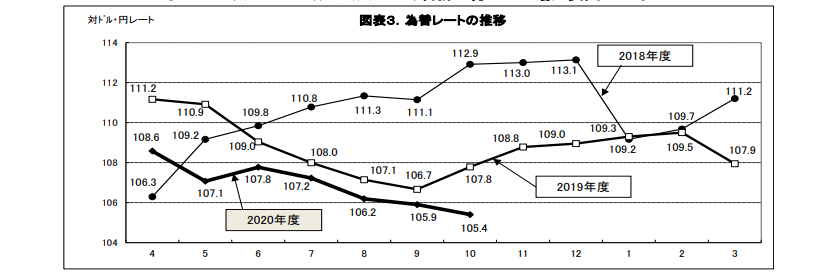

(2)為替・営業日動向~8 月は 4.9%の減少要因、9 月は 0.03%の減少要因~

1)2020 年 8 月は 1 ドル=106.2 円となり、前年に比べ 0.9%の円高となった。また、対ユーロは 124.2 円 と前年に対して 3.9%の円安となり、合わせて約0.2%の為替減少要因となった。営業日は前年に比べて 1 日少ないため、約 4.8%の減少要因となり、合わせて約 4.9%の減少要因となる。8 月の輸出額は16.1%減であったことから、実質的伸び率は11.8%減と7ヶ月連続で前年同月比減少となった(7 月 16.7%減)。

2)2020 年 9 月は 1 ドル=105.9 円で前年比 0.7%の円高、対ユーロは 123.8 円で前年比 5.1%の円安となり、合わせて約0.03%の為替減少要因となった。営業日は前年に比べて 1 日多いため、約5.3%の増加要因となり、合計で約 5.2%の増加要因となる。

3)2020 年 10 月は、対ドルが 10 月 20 日 17:00 時点の 105.4 円とすれば、前年比 2.2%の円高、また、 対ユーロは 123.3円で 3.9%の円安となり、合わせて約0.8%の為替減少要因となる。営業日は前年に比べて 1 日多いため、約 4.8%の増加要因となり、合計で約3.9%の増加要因となる。

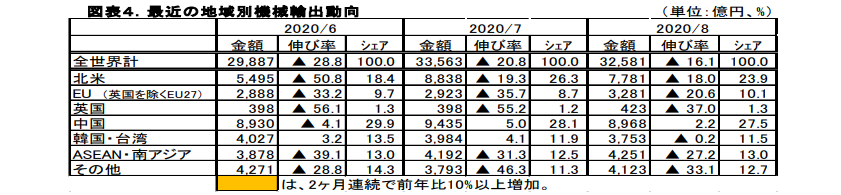

(3)地域別動向~4 地域向けで前年同月比の減少率が縮小~

機械輸出額の地域的動きをみると、①全体の 23.9%を占める北米向けでは、52%を占める自動車(6.8% 減、7 月は 13.9%減)をはじめ、産業機械(29.8%減)、電池等軽電気機械(10.0%減)、航空機部品(32.4%減) 等が減少し、18.0%減となった。②10.1%を占める EU(英国を除く 27 ヶ国)向けは、37%を占める自動車 (25.0%減、7 月は 48.1%減)をはじめ、産業機械(16.9%減)、理化学用機器等軽機械(15.9%減)等が大きく減少して 20.6%の減少となり、③27.5%を占める中国向けでは、16%を占める電子ディバイス(3.5%減)等が減 少したものの、26%を占める産業機械(9.6%増)、16%を占める自動車(12.5%増、7 月は 13.6%増)、8%の配電機器等軽電気機械(6.5%増)等が増加して2.2%増となった。④11.5%を占める韓国・台湾向けは、産業機械(9.3%増)、電子ディバイス(11.3%増)等が増加したものの、軽電気機械(1.1%減)、自動車(20.1%減)が減少して0.2%減となり、⑤13.0%のASEAN・南アジア向けは、マレーシア(2.0%増)向けは増加したものの、マレーシア以外のインドネシア(64.4%減)、シンガポール(34.6%減)、タイ(28.6%減)、インド(34.8%減)等の主要国はすべて二桁の減少となり、業種でも産業機械(27.2%減)をはじめ、電子ディバイス(2.2%減)、自動車(48.5%減)、軽電気機械(17.5%減)等が大きく減少して 27.2%減となった。⑥12.7%のその他地域向けでは、中南米(50.8%減)、中近東(47.5%減)、アフリカ(31.4%減)向けが大きく減少し、業種でも自動車 (34.9%減)、船舶(50.9%減)、産業機械(11.9%減)等が大きく減少して 33.4%の減少となった。⑦韓国・台湾向けが前年同月に比べて増加から微減に転じたが、中国が引き続き前年同月比で増加し、他の 4 地域向けの輸出においても 8 月は 7 月に比べて前年同月比の減少率が縮小した。

- 2

- 5

最終更新:2020/11/1618:17