日本機械輸出組合 平成30年の機械貿易動向について

2019/02/1417:39配信

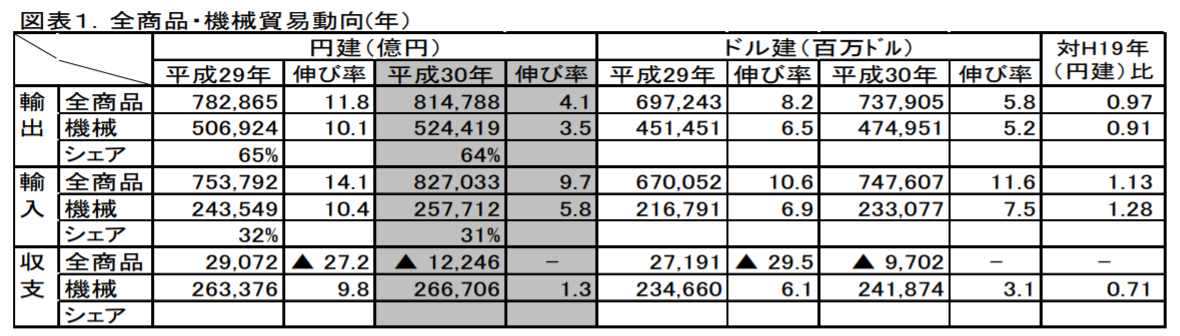

1.全商品貿易動向~輸出、輸入ともに 2 年連続でプラス、貿易収支は 3 年ぶり赤字~

平成 30 年(1-12 月)の全商品輸出額は、米国をはじめとする保護主義の台頭や米中貿易摩擦、中国経済の成長鈍化の影響が懸念されたが、米国・欧州経済の緩やかな成長やブラジル・ロシア 経済の回復などで、対前年比(以下同じ)4.1%増の 81 兆 4,788 億円と 2 年連続でプラスとなった(平成 29 年 11.8%増)。これは、全商品輸出額の約 23%を占める自動車等輸送用機器(3.5%増)、約 20% の一般機械(5.2%増)、電気機器(3.3%増)、鉄鋼・非鉄金属等原料別製品(5.2%増)等が増加したことによる。

一方、全商品輸入額も、9.7%増の 82 兆 7,033 億円と 2 年連続のプラスとなった(平成 29 年 14.1% 増)。

これは、全輸入額の約 23%を占める原粗油等鉱物性燃料(21.8%増)が大幅にプラスとなったことに加え、電気機器(2.4%増)、化学製品(13.0%増)、一般機械(10.2%増)などが増加したことによる。

この結果、平成 30 年の貿易収支は 1 兆 2,246 億円と 3 年ぶりの赤字となった。(平成 29 年 2 兆9,072 億円黒字)。

2.機械貿易動向

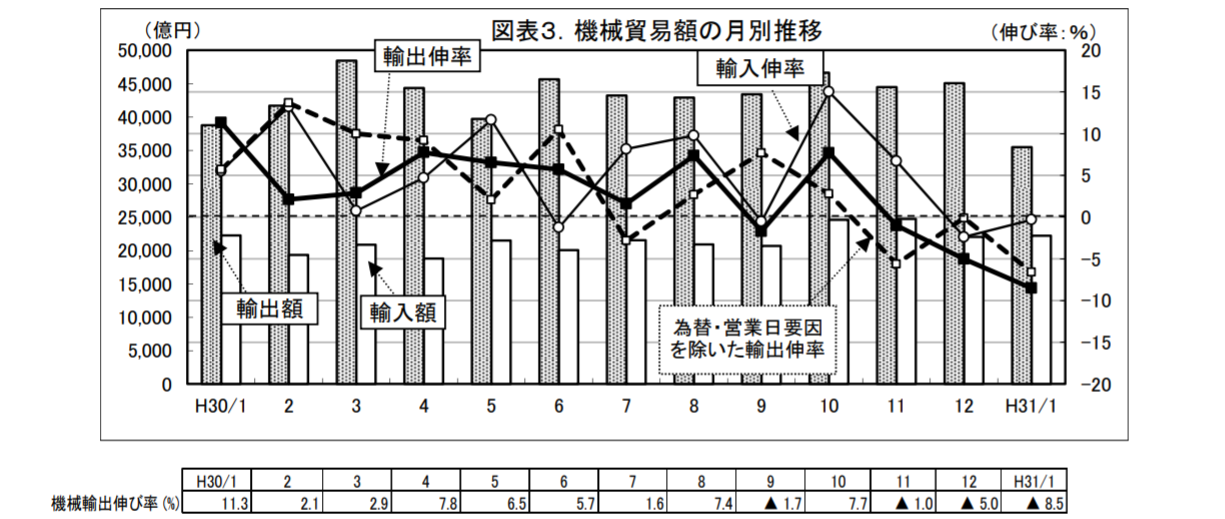

(1)機械輸出入動向~輸出、輸入とも 2 年連続でプラス

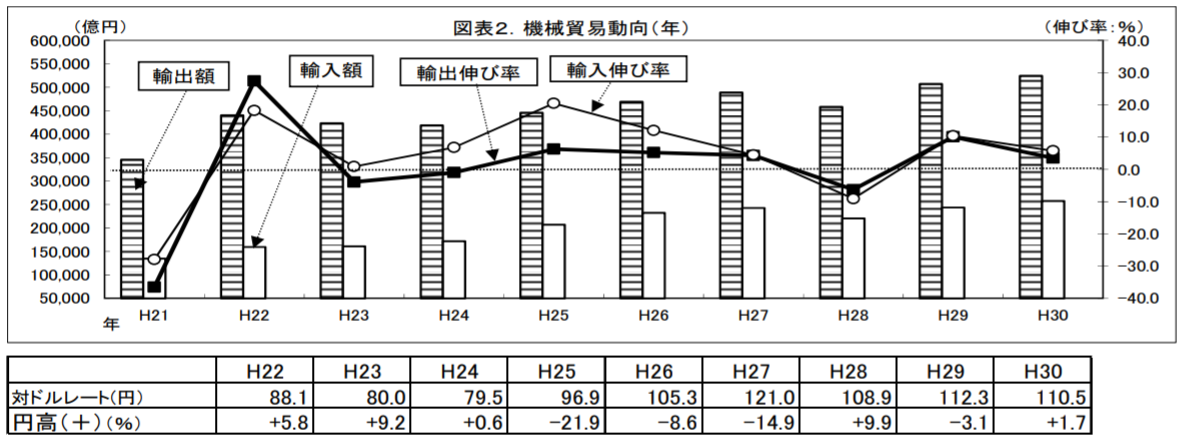

全商品輸出額の 64%を占める機械輸出額は、昨年に比べ、3.5%増の 52 兆 4,419 億円と 2 年連続のプラスとなった。この間、為替は、対ドルでは、年平均レート 110.5 円で前年比 1.7%円高、対ユーロでは 130.6 円で 3.5%の円安となり、円建て輸出額を約 0.6%減少させる要因となった。

また、平成 30 年の機械輸出額をリーマンショック以前の平成 19 年の輸出額と比較すると 91%の水準である。

月別では、8・9・10 月と 12 月が前年度に比べてわずかな円安となった以外は円高となっており、輸出伸び率は、11 月以降低下傾向を見せている。

一方、全商品の 31%を占める機械輸入額は、5.8%増の 25 兆 7,712 億円と 2 年連続のプラスとなり(平成 29 年 10.4%増)、平成 19 年比では 128%とリーマンショック以前の水準を超えている。

この結果、機械貿易収支は約 26.7 兆円の黒字となった(平成 29 年 26.3 兆円の黒字)。

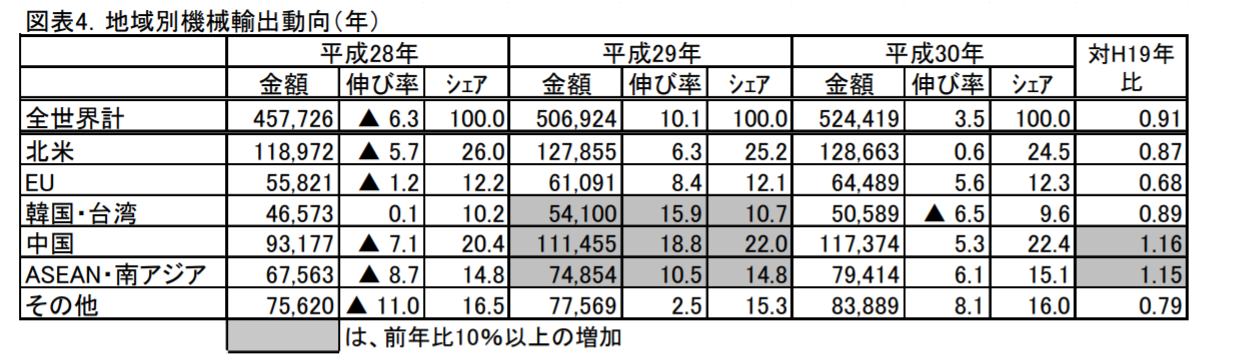

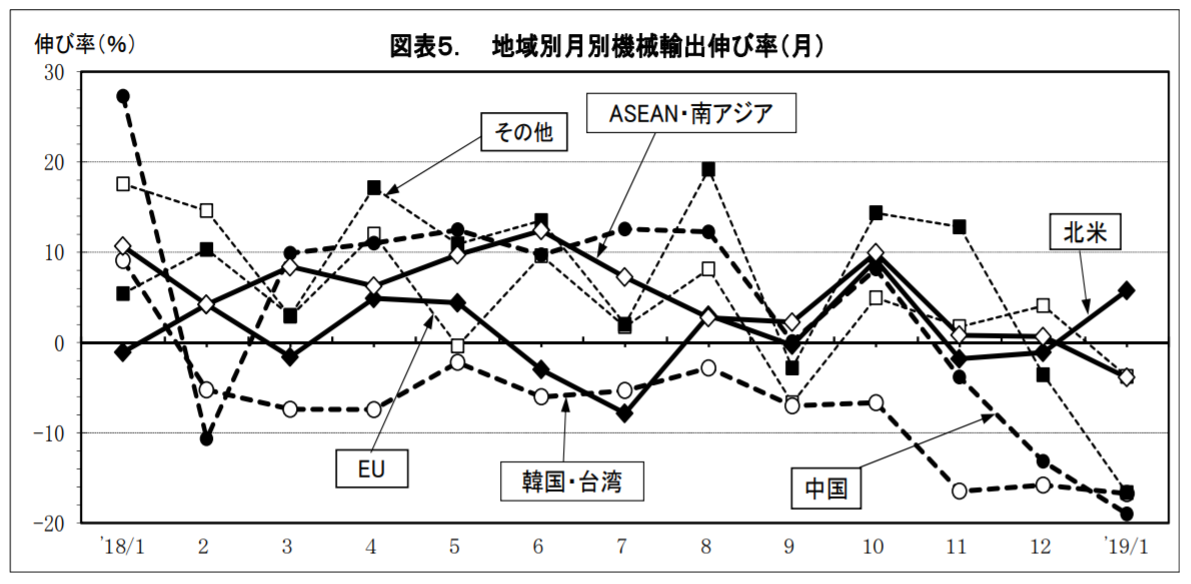

(2)地域別輸出動向~韓国・台湾向けを除く 5 地域向けでプラス~

機械輸出を地域別にみると、韓国・台湾向けを除く 5 地域向けでプラスとなった。

① 機械輸出の約 25%を占める最大輸出地域である北米向けは、同地域向け輸出額の約 51%を占める自動車(1.1%減)、産業機械(3.5%減)等がマイナスとなったものの、軽電気機械(6.3%増)、建設機械(15.0%増)等がプラスとなって 0.6%増となり、

② 約 12%を占める EU 向けは、全体の約 35%を占める自動車(5.0%増)、約 15%を占める産業機械(2.7%増)、理化学用機器等軽機械(7.7%増)、軽電気機械(8.8%増)等が増加して 5.6%増となった。

③ 約 10%の韓国・台湾向けは、全体の 34%を占める産業機械(13.1%減)、電子ディバイス(3.0%減)、 自動車(0.5%減)等がマイナスとなって 6.5%減となり、

④ 約 22%の中国向けは、産業機械(18.4%増)、自動車(12.0%増)、電子ディバイス(3.3%増)等がプラスとなって、5.3%増となった。

⑤ 約 15%の ASEAN・南アジア向けは、インドネシア(21.7%増)、インド(23.8%増)等が二桁増加となり、機種別では、自動車(5.6%増)、産業機械(6.9%増)、電子ディバイス(13.5%増)、軽電気機械(5.6%増)等が増加して 6.1%増となり、

⑥ 約 16%のその他地域向けは、中南米(8.9%増)向けをはじめ、中近東(7.0%増)、大洋州(3.0%増)、ロシア東欧等(16.9%増)向けがプラスとなり、機種別では自動車(6.6%増)、船舶(12.5%増)、産業機械(5.3%増)等が増加して 8.1%増となった。

各地域向けを平成 19 年と比較すると、中国、ASEAN・南アジア向けがリーマンショック前の水準を上回り、韓国・台湾、北米向けが 80%台、その他地域向けが 70%台、EU 向けが 60%台となっている。

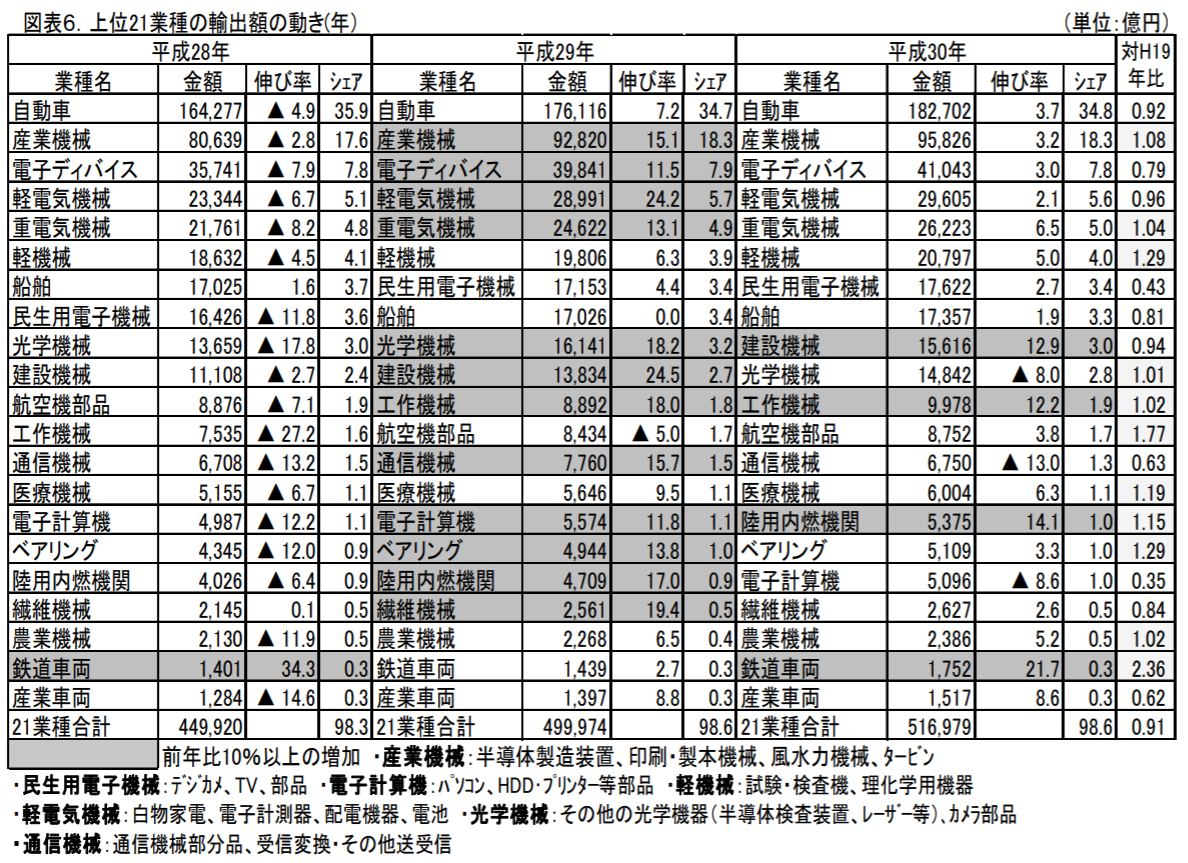

(3)業種別輸出動向~21 業種中 18 業種が前年比プラス、うち 4 業種が二桁プラス~

平成 30 年は全 21 業種のうちプラスの業種は前年に比べて 2 業種減少して 18 業種となった。そのうち建設機械(12.9%増)、工作機械 (12.2%増)、陸用内燃機関(14.1%増)、鉄道車両(21.7%増)が二桁のプラスとなった。他方、マイナスとなったのは光学機械(8.0%減)、通信器械(13.0%減)、電子計算機(8.6%減)の 3 業種であった。

これを平成 19 年と比べると、リーマンショック以前の水準を超えたのは鉄道車両、航空機部品、ベアリング、軽機械、医療機械、陸用内燃機関、産業機械、重電気機械、工作機械、農業機械、光学機械の 11 業種(前年 8 業種)で、電子計算機は 30%台、民生用電子機械は 40%台に止まっている。

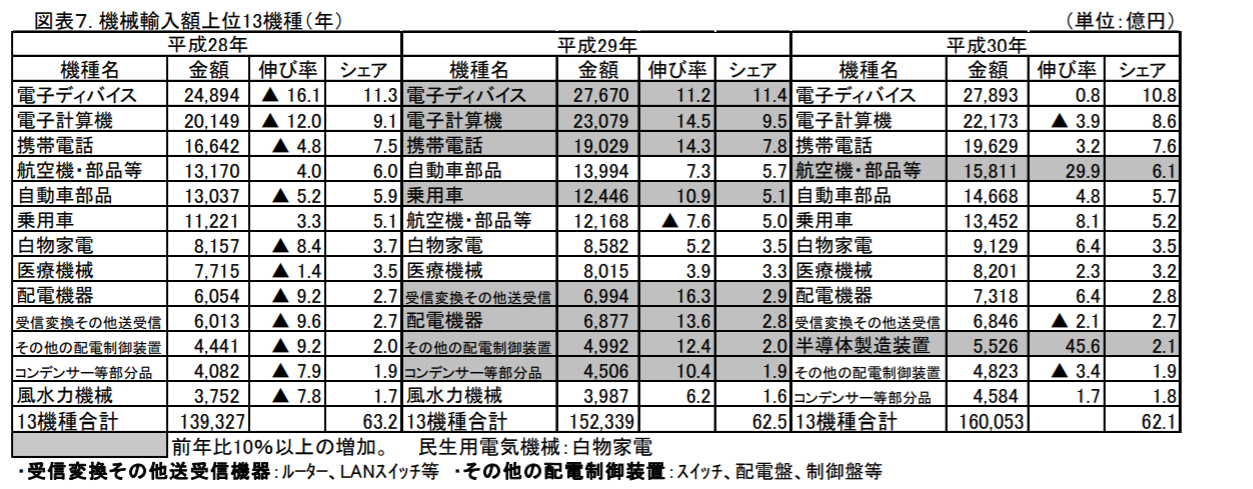

(4)機械輸入動向~6 地域すべてからの輸入が増加。電子計算機等がマイナス~

平成 30 年の機械輸入額は、5.8%増と 2 年連続でプラスとなった(平成 29 年 10.4%増)。地域別では、 機械輸入額の 39%を占める中国(3.2%増)をはじめ、金額順に ASEAN・南アジア(6.5%増)、EU(12.2%増)、北米(9.7%増)、韓国・台湾(1.8%増)、その他地域(5.5%増)となり、6 地域すべてからの輸入がプラスとなった。

機種別では、主要輸入機種の電子ディバイス(0.8%増)、携帯電話(3.2%増)をはじめ、上位 13 機種のうち 10 機種がプラスとなり、そのうち 2 機種が二桁増であった。

なお、輸入額が輸出額を上回ったのは、金額順に電子計算機、携帯電話、航空機・部品等、白物家電、医療機械、配電機器、受信変換その他送受信機器、時計、TV であった。

最終更新:2019/11/2018:08